Renteloze lening van de oprichter: soorten contracten, functies

Volgens de huidige wetgeving, het contractDe lening kan zonder rente worden afgesloten. Dan zal de lener de rente van de leninggever niet betalen. Maar na deze stap te hebben genomen, is het noodzakelijk om veel punten in aanmerking te nemen. In het artikel zullen we bekijken wat een renteloze lening van een oprichter is, hoe het is en welke gevolgen het heeft.

kenmerken

Voor velen is het verschil tussen een lening en een lening dat nietdaar. Deze concepten zijn echter niet synoniem. Een lening is een meer algemeen contract dan een lening. Dit laatste is dus slechts één type lening. Het verschilt daarin dat het noodzakelijkerwijs rente omvat en alleen bestaat uit een bankorganisatie of een andere met een overeenkomstige licentie.

Laten we eens kijken, in welke kenmerken van een lening.

- Het kan worden gegeven in de vorm van geld of dingen.

- Er is een mogelijkheid van een contract kosteloos.

- De overeenkomst treedt in werking wanneer eigendom of geld wordt overgedragen.

- In tegenstelling tot een lening kan een lening worden verstrekt door een willekeurigelegaal en zelfs een individu. In principe wordt het overgedragen in geldequivalent. Er is echter de mogelijkheid om in een andere vorm te bieden. In dit geval kunnen dingen geen individuele kenmerken hebben, maar ze zijn verenigd door bepaalde functies.

- Dummy-leningen zijn meestal a prioriniet-rentedragende. Echter, wat contanten betreft, integendeel, de meeste transacties worden met rente gerealiseerd. En tenzij anders vermeld, wordt het percentage standaard berekend (tegen de herfinancieringskoers).

En nog een belangrijk verschil is datde leningsovereenkomst gaat pas in op overdracht van geld of zaken, terwijl de lening reeds als gesloten wordt beschouwd wanneer het contract met vermelding van de verplichting tot uitgifte werd ondertekend.

Renteloze lening van de oprichter

Deze lening is een bepaald type, dat ervan uitgaat dat de lener geen rente zal betalen over het contract. Hij moet dus alleen het bedrag betalen dat hij in handen heeft gekregen.

In de praktijk echter andersomstandigheden. Dus, een renteloze lening van de oprichter veronderstelt de betaling van belastingen zowel van de kant van de lener als van de geldgever. Daarom moeten deze punten in aanmerking worden genomen, zodat het niet mogelijk is dat een poging om de kosten te verlagen tot een grote belastingverhoging zal leiden en niet winstgevend zal zijn.

De hoofddoelen waarvoor dit type lening wordt uitgegeven, zijn:

- hulp aan de oprichter;

- wederzijdse bijstand tussen bedrijven;

- financiële ondersteuning van werknemers of bedrijfseigenaars;

- financiering van een zakelijk project;

- vrienden en familie helpen.

Als u het bedrag van 1000 roebel overschrijdt, moet u een contract sluiten. Als dit niet gebeurt, is het onmogelijk om het uitlenen van geld te bewijzen.

Belastingen en soorten contracten

Voor transacties die plaatsvinden tussenafhankelijk van elkaar fysieke en rechtspersonen (bijvoorbeeld tussen de werkgever en de werknemer), wordt speciale controle verzorgd door de staatscontrole-instanties. Deze manier is tenslotte een van de manieren om de ontvangen opbrengsten illegaal wit te wassen. Daarom moet bij het afsluiten van een contract op de boekhoudafdeling uiterst voorzichtig zijn, vooral bij het berekenen van belastingen.

Het grootste gevaar wordt gezien door het ministeriefinanciën, die de mogelijkheid heeft om rekening te houden met de belasting van winst op wat een bedrijf zou kunnen winnen tegen een marktrente. De toezichthoudende autoriteiten houden echter alleen rekening met leningen als ze in grote hoeveelheden worden uitgevoerd en aanzienlijke bedragen omvatten.

Belastingen onder het contract worden als volgt berekend:

- inkomstenbelasting wordt niet verstrekt (hoewel in sommige gevallen de kwestie controversieel is);

- Personenbelasting (in het geval van een transactie met een persoon) wordt bepaald omdat de kredietnemer profiteert van het gebruik van fondsen zonder rente;

- bijdragen aan de sociale fondsen worden niet vermeld, omdat de betaling niet direct is.

Als de renteloze lening van de oprichter niet valtonder de speciale controle komen problemen bij de registratie in de regel niet voor. Alleen in het geval dat de uitgifte op regelmatige basis zal plaatsvinden met bedragen gelijk aan of groter dan 600.000 roebel, kunnen er aanvullende vragen rijzen.

Leningen zijn lang gebruikelijk als inactiviteiten en tussen particulieren. Het is interessant dat belastingadviezen en juridische praktijken vaak van elkaar verschillen, waarmee rekening moet worden gehouden om hun risico's tot een minimum te beperken.

Een contract kan worden gesloten over een renteloze lening tussen een oprichter, een organisatie, individuen, evenals een fysieke lening van een rechtspersoon en een rechtspersoon van een persoon.

Het contract tussen individuen

Individuen kunnen wel eens concluderen tussenleningen op procentbasis en op renteloze basis. Ze kunnen echter niet meer bedragen dan 50 minimumlonen. Maar bij het uitgeven van dingen is elke hoeveelheid toegestaan.

Belastingen hier worden het eenvoudigst berekend. Tegelijkertijd zijn alleen zaken die geen verband houden met ondernemersactiviteiten toegestaan zonder belangstelling. Soms is het nodig om te bewijzen dat de partijen niet waren bedoeld om commerciële voordelen van de transactie te verkrijgen.

Overeenkomst tussen rechtspersonen

Vriendelijke bedrijven kunnen elkaar helpen. Dan heeft de geldschieter geen belastinggevolgen. Maar voor de lener is de kwestie controversieel.

Dus, uitgaande van artikel 41 van de Belastingwet, zijn de belastingdiensten van mening dat de lener als gevolg van de lening een inkomen zal hebben, aangezien hij op rente spaart. Daarom wordt de transactie beschouwd als een gratis service.

Echter, in een arbitragehof met belastingspecialistenWe zijn het eens. Meestal beschouwen ze het niet als een dienst, dus er is geen inkomen en daarom is er niets om een winstbelasting te heffen. Daarom, als er geschillen zijn met de inspectie, kunt u met volledig vertrouwen in uw recht om naar de rechter te stappen.

Contract van een rechtspersoon naar een persoon

Als het bedrijf succesvol is, dan is het dat welom zijn belangrijke medewerker te helpen die zich in een moeilijke leefsituatie bevindt. Dan kan een renteloze lening van de oprichter worden uitgegeven. Wanneer een lening wordt ontvangen, moet een persoon de inkomstenbelasting betalen, wat neerkomt op driekwart van de herfinancieringsrente.

Als de lener een werknemer is, is de betalingDe belasting kan worden uitgevoerd ten koste van de aftrek van het bepaalde bedrag van de lonen. In een ander geval dient de boekhoudafdeling de documenten in bij het belastingkantoor. Dan betaalt de lener de belasting onafhankelijk. Van deze regel kunnen er uitzonderingen zijn. Dus, als het geld gaat om een huis te kopen, dan kan een belastingaftrek worden verkregen. Dan hoeft u geen inkomstenbelasting te betalen.

Van een privépersoon

Niet alleen het contract kan worden opgesteldrenteloze lening van de oprichter - een rechtspersoon. Soms draaien organisaties zelf om het van een privépersoon te krijgen. Dan hoeft u niet teveel te betalen voor uw bankrente. Iemand zal denken dat deze overeenkomst van renteloze lening tussen de oprichter en de organisatie eenvoudig een overdracht van geld is. Dit is echter niet het geval.

De ontlener zal de belastingdruk niet dragen. Maar de oprichter kan onredelijk voordeel krijgen. Voor de marktomstandigheden is het geven van een lening zonder rente een atypische situatie.

De belasting kan de kredietgever echter verplichten om de inkomstenbelasting te betalen. Vervolgens zal als rentevoet de herfinancieringsrente worden berekend.

De overeenkomst van renteloze lening van de oprichter

De lening kan worden uitgegeven voor kortlopende enperspectief op lange termijn. Wanneer je het haalt, moet je rekening houden met de verschillende nuances. Belemmeringen voor de deal zonder rente zijn dat niet. Als dit echter niet in het contract is voorgeschreven, wordt het standaard als betaald beschouwd en wordt er rente over ontvangen.

Er is geen overeenstemming over hoe de inhoud zou moeten zijn, zoals een bepaalde vorm. Maar het moet de volgende gegevens bevatten:

- het uitgegeven bedrag;

- exacte volwassenheid;

- de vermelding van het feit dat er geen rente in rekening wordt gebracht;

- de procedure voor het afgeven van retourzendingen aan de oprichter;

- benodigdheden van de ene en de andere kant;

- of het geld in contanten of anderszins zal worden overgemaakt;

- boetes voor te late terugbetaling;

- geschillenbeslechtingsmechanisme;

- andere allerlei omstandigheden.

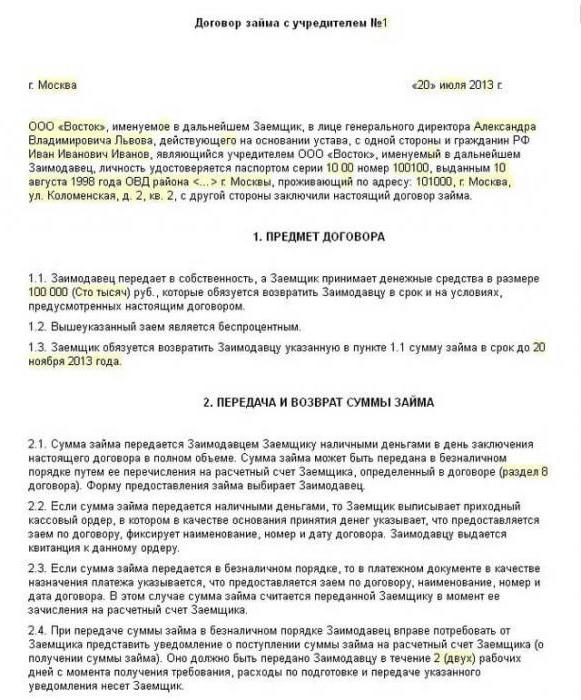

Renteloze lening van de oprichter, monster metfragment hieronder is te zien, is in twee exemplaren gemaakt, voor elk van de partijen. Bij het overmaken van geld schrijft de lener een ontvangstbewijs waarin staat dat het bedrag is ontvangen, waarbij de omvang, de datum van uitgifte en de vereisten van de partijen bij het contract noodzakelijkerwijs zijn aangegeven.

Alle voorwaarden die in het document worden voorgeschreven, kunnen dit niet zijnde huidige wetgeving tegenspreken. Om te registreren bij een notaris is dit niet nodig. Maar als een van de partijen of beide wensen, kunt u dit doen. Onder de wet van handtekeningen van de partijen is echter voldoende.

Een gemeenschappelijke bijlage bij het contract is het tijdschema voor de betaling van betalingen. Het kan ook andere belangrijke punten aangeven.

Functie van registratie van het contract van de werkgever

Aangezien een van de partijen een rechtspersoon is, inde gebruikelijke procedure om werknemers uit te geven, krijgt geen renteloze leningen aan de oprichter. De consequenties zijn zodanig dat de CEO in het contract komt en de vertegenwoordiger van de geldgever en de lener. Volgens de wet is dit niet toegestaan. Daarom wordt, om uit deze situatie te komen, een afzonderlijke beslissing genomen door de oprichters van het bedrijf. Hierna wordt het contract namens de organisatie ondertekend door een van de oprichters. Het besluit om een lening af te geven, moet afzonderlijk worden vastgelegd.

Lening inhoud

Een overeenkomst sluiten door een medewerkerhet is voldoende om een paspoort of ander document te overleggen dat zijn identiteit bevestigt. Het contract specificeert de gegevens uit het document. Bevestigen van inkomsten door speciaal papier is niet nodig, omdat de werkgever deze informatie al heeft. Tegelijkertijd kan de kredietverstrekker ook andere documenten nodig hebben om de transactie aan te gaan.

De werkgever hoeft geen documenten te verstrekken. In de meeste gevallen wordt het ondertekend door de algemeen directeur of een andere functionaris die gemachtigd is voor deze actie namens de rechtspersoon.

Uiteraard moet het contract worden opgesteld inschrijven en de juiste vorm, anders zal het onmogelijk zijn om zijn conclusie te bewijzen, evenals een bewerking uitvoeren op boekhoudkundige en loonbelasting indien nodig. De kassa-machine wordt niet gebruikt bij de uitgifte of wanneer de lening wordt terugbetaald. Kassier hiervoor is voldoende.

Een dergelijke renteloze lening van de oprichter moet vergezeld gaan van een document. Een voorbeeldcontract bevat belangrijke items die moeten worden weergegeven.

conclusie

Dit kunnen leningen zijn die zonder rente zijn uitgegeven. Het is de moeite waard hieraan toe te voegen dat de oprichter de lening kan vergeven. Vervolgens wordt een afzonderlijke overeenkomst over de kwijtschelding van de schuld opgesteld.

Voor het opstellen van een renteloze lening vande oprichter, de fiscale gevolgen, evenals de waarschijnlijkheid van speciale controle door overheidsinstanties moeten worden bestudeerd. Als alles in orde is met de documentatie, komt wederzijdse hulp altijd ten goede aan zowel de partij die de hulp ontvangt als degene die de hulp verleent.

</ p>